Berufsunfähigkeit: Clever abschließen und Beiträge reduzieren

Eine Berufsunfähigkeitsversicherung ist eine der wichtigsten Policen – aber manchmal leider nicht ganz günstig. 3 Tipps, wie sich die Ausgaben etwas reduzieren lassen.

Eine Berufsunfähigkeitsversicherung ist eine der wichtigsten Policen – aber manchmal leider nicht ganz günstig. 3 Tipps, wie sich die Ausgaben etwas reduzieren lassen.

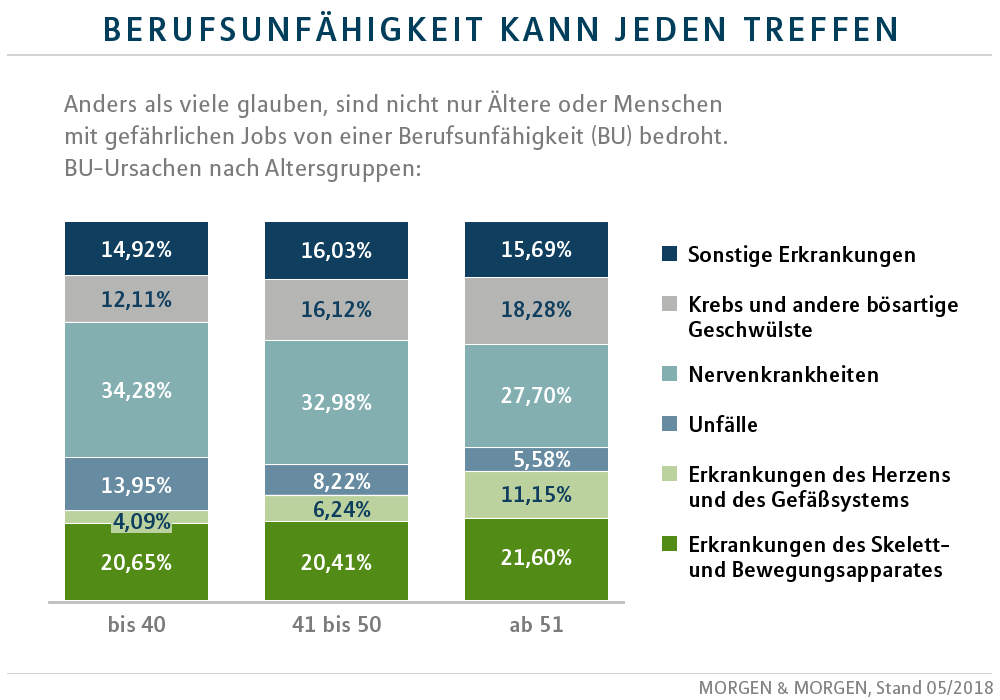

Die Berufsunfähigkeitsversicherung (BU) gehört neben der privaten Haftpflichtversicherung zur absoluten Grundabsicherung. Das betonen Verbraucherschützer in schöner Regelmäßigkeit. Beide Versicherungen federn existenzielle Risiken ab. Im Fall der BU heißt das konkret: Sie springt ein, wenn der Versicherte aus gesundheitlichen Gründen seinen Beruf nicht mehr ausüben kann und der bisherigen Lebensunterhalt für sich und seine Familie damit wegbricht. Anders als viele denken, ist Berufsunfähigkeit nicht nur ein Thema für Leute mit gefährlichen Berufen oder ältere Menschen (siehe Grafik).

Was die Versicherten für Ihre BU-Rente monatlich zahlen müssen, hängt von der vereinbarten Rentenhöhe, dem ausgeübten Beruf, dem Gesundheitszustand, der Laufzeit (idealerweise bis 67), dem Eintrittsalter und natürlich dem Anbieter ab. MLP Berater helfen ihren Kunden, am Markt einen auf die individuelle Lebenssituation optimal zugeschnittenen Tarif zu einem guten Preis-Leistungs-Verhältnis zu finden. Darüber hinaus gibt es aber noch weitere Stellschrauben, mit denen sich generell die Beiträge ein wenig drücken lassen.

Als Faustregel für die Beitragshöhe gilt: Je jünger und gesünder der Versicherte beim Abschluss, desto günstiger ist die Police. Es lohnt sich daher, möglichst frühzeitig zu kalkulieren, ob das eigene Budget den Abschluss einer Police zulässt.

Wessen Budget gerade in jungen Jahren noch nicht so dicke ist, kann von sogenannten Starter-Tarifen profitieren. Vereinfacht gesagt, zahlen die Versicherten hier – je nach Tarif – zwischen 1 und 10 Jahren zunächst einen geringeren Beitrag. Eine Verminderung um bis zu 50 Prozent des späteren vollen Beitrags ist drin.

Die MLP Berater kennen alle Möglichkeiten und können ihre Kunden entsprechend beraten.

Wer die BU mit einer Basis-Rente als ergänzende Altersvorsorge koppelt, nutzt zusätzliche Steuersparmöglichkeiten. Den Gesamtbeitrag für die Basis-Renten-BU-Kombi können die Versicherten dann nämlich als Sonderausgaben geltend machen. Die Beiträge für eine normale BU wirken sich hingegen nur in den seltensten Fällen steuermindernd aus.